今回はここ数十年不当に小さく扱われてきたケインズにフォーカスします。

ケインズは理論家かつ投資家でした。こざかしい経済理論を並べて予測を外しまくる自称エコノミストなら吐いて捨てるほどいますが、ケインズは理論、トレードの両方で「結果を出した」類稀な経済学者なのです。

理屈だけではなかった実践の人ケインズ

以下は、ジョン・ワシック著『20世紀最高の経済学者ケインズ 投資の教訓』を紹介する記事の一部です。

|

20世紀最高の経済学者 ケインズ 投資の教訓【電子書籍】[ ジョン・F・ワシック ] 価格:1,944円 |

ケンブリッジのエリートサークル

A protean intellect who attended Eton and Cambridge on scholarship, he was profoundly influenced by economist Alfred Marshall, philosopher G.E. Moore and mathematician Bertrand Russell, all of whom populated the Cambridge of that time.

ケインズはイートン・カレッジ出で奨学金でケンブリッジに学んだ多芸多才なインテリだった。当時ケンブリッジに在籍していた錚々たる面々、特に経済学者アルフレッド・マーシャル、哲学者ジョージ・エドワード・ムーア、数学者バーナード・ラッセルの薫陶を受けた。

Keynes became part of the Bloomsbury group, the famous social circle that included the great novelist Virginia Woolf. Bloomsbury’s ethos was radical and Utopian. “All Victorian notions of behavior, worldview, and culture were being thrown out the window,” wrote Wasik.

その後、高名な小説家ヴァージニア・ウルフなどが作ったブルームズベリー・グループなる特別な社交サークルに参加する。このグループは夢見がちな急進性ともいうべき精神を基調とし、ワシックの言を借りれば「ヴィクトリア朝の行動規範、世界観、文化はすべて窓の外に放り出そうとしていた」。

ケインズ最初の失敗:第三帝国の束の間の好況

Keynes’s own unconventional thinking pervaded his 1919 book, “The Economic Consequences of the Peace.” A devastating critique of the Versailles Treaty, it warned the victorious Allies that they were squeezing Germany too hard and that the latter would face “the menace of inflationism.” Unfortunately, Keynes turned out to be prescient, as the treaty and the Weimar hyperinflation paved the way for the Third Reich.

1919年の『平和の経済的帰結』にはケインズ独自の非伝統的な思考が全編にみなぎっている。ワシックによれば、この本は「ヴェルサイユ条約への辛辣な批判である。勝ち誇った連合国はドイツに無用な圧力をかけ過ぎだ、ドイツは “インフレ脅威” に直面せざるをえないと警告した」。事実、ヴェルサイユ条約とワイマールのハイパーインフレは第三帝国(ナチスドイツ)への道を切り開いた。ケインズの先見性は明白だ。

The book, which became an international bestseller, gave Keynes ideas on how to make money. “Believing that postwar inflation would hurt the values of the French franc,…the German reichsmark and the Italian lira…, Keynes shorted these currencies,” wrote Wasik. But his profits vaporized when the mark rallied in a temporary burst of optimism.

この本が世界的ベストセラーになる中、投資家としてのケインズは金儲けのアイデアを思いつく。ワシックいわく「戦後のインフレでフランスのフラン、ドイツのマルク、イタリアのリラの価値が毀損すると読んだケインズはこれらの通貨を空売りした」。しかしサードライヒでは大型の財政出動で一時楽観が支配しマルクが高騰、ケインズの含み益は一気に露と消えた。

ケインズ第二の失敗:大恐慌

He responded by plunging into commodities. Poring through thousands of pages of dusty documents at the Cambridge library, Wasik was astonished by how active Keynes was. “There were thousands of commodities trades,” he told me.

But things all came crashing down in 1929.

“He was on the wrong side of most of his trades when demand collapsed,” the book said. “The macro view of trying to guess where the economy was moving and to link currency and commodity trades to those hunches, had failed in a big way.”

ケインズはコモディティ相場で大勝負に出た。ケンブリッジの図書館で誇りをかぶった記録を何千ページも読んだワシックは、ケインズのアクティブ・トレーダーぶりに目を見張ったという。ケインズは「数千回は商品取引を繰り返した」のである。

しかし1929年あらゆるアセットが暴落する。

「景気が急激に後退したとき、彼のポジションは大きく買いに傾いていた」とワシック。 「マクロ的に経済を先読みし、その線に沿って通貨のポジション、商品のポジションをとる手法が完全に裏目に出たのである」。

失敗に学んだ「予想しない」投資スタイル

Losing 80% of his net worth was a wake-up call. “He learned that this stuff he called ‘animal spirits’ you couldn’t predict,” said Wasik. So, he radically changed his investing style, focusing on equities. “In the face of the worst sell-off in history, Keynes in effect became a contrarian,” the book said. He emphasized large dividend-paying companies with solid franchises, such as utilities and miners. He also bought small- and mid-cap stocks.

総資産の8割を失ってケインズは目を覚ました。ワシックは書く「彼自身が市場には “アニマルスピリット” があると言っていた。その先行きなど誰にも予想しえないことを彼は学んだ」。以後、ケインズは投資スタイルをガラッと変え、株式にウェイトを置く。「史上最悪の投げ売り場面で、ケインズは実質的にコントラリアン(逆張り派)に転向した」のである。 彼は、配当のいい大型株、堅実なフランチャイズ(営業販売権)をもつ公益事業株や鉱山株のウェイトを増やし、残りの資金を中型株や小型株に振り向けた。

ケインズの投資手法

He aimed to buy low and hold indefinitely. In 1938 he stressed the “careful selection of a few investments … having regard to their cheapness and potential intrinsic value over a period of years ahead.” Across the Atlantic, Benjamin Graham was developing a similar approach, which he and David Dodd expounded in their 1934 classic, “Security Analysis.”

ケインズはいい株を安値で買い、永久に持ち続けることを目指した。1938年には「安価で長期的に本源価値の上昇が見込める少数の銘柄を入念に選ぶこと」を強く勧めている。海の向こうではベンジャミン・グラハムが似たような投資手法を開発していた。この手法については、1934年刊行のデヴィッド・ドッドとの共著『証券分析』に詳しく解説されている。

資金管理の革命

Keynes also was a revolutionary in money management. Before Keynes, institutional investing meant “you bought and held bonds,” Wasik wrote. U.K. institutions had only 3% of their assets in stocks in 1920 and only 10% by 1937. Managing discretionary portfolios for King’s College and two British insurance companies, Keynes “broke the mold…by investing the majority of his portfolios in stocks.”

ケインズは資金管理の面でも革命的だった。ワシックによれば、ケインズ以前の機関投資は「債券のバイ&ホールド」の同義語だった。実際、イギリス機関投資家の保有資産に株式が占める割合は、1920年に3%、1927年でも10%に過ぎなかった。キングズ・カレッジとイギリス保険会社2社のポートフォリオの自己裁量による管理を任されたケインズは「鋳型をぶち壊し、ポートフォリオの大半を株式で構成した」。

現代的リスク分散のさきがけ

But he also believed in the concept of “opposed risks” — holding offsetting asset classes like bonds, real estate, and gold. That anticipated the emphasis on diversification we find in modern portfolio theory.

しかしケインズは「反対リスク」概念の信奉者であった。反対リスクとは、株式の下落に備え、債券、不動産、金など逆に動くアセットクラスも同時保有することをいう。現代のポートフォリオ理論で重視されている資産分散の考え方の先取りである。

銘柄選定眼

Keynes, however, was a stock picker at heart . The portfolio he managed for King’s College outshone the market throughout the 1930s, except for the crash of 1938, when he lost two-thirds of his fortune. But by the time he died in 1946, his estate was worth $36 million in 2013 dollars, Wasik wrote.

とはいえ、ケインズの本領は銘柄選定眼にあった。彼の管理したキングズ・カレッジのポートフォリオは1930年代を通じて指標をアウトパフォームした(1938年、時価の3分の2を失ったときは除く)。彼は1946年に亡くなったが、ワシックによれば最終的な保有資産は2013年の時価で3,600万ドル相当であった。

根っからの投資好き

Two academic studies found that Keynes was an outstanding money manager. One King’s College portfolio yielded annual returns of 16% from 1924-1946, trouncing the benchmark index, according to David Chambers and Justin Foo of Cambridge and Elroy Dimson of the London Business School.

2件の学術研究が調べたところ、ケインズは頭抜けたマネー・マネージャーだったことが判明している。ケンブリッジ基金の運用期間(1924~1946年)の年平均リターンは、ベンチマーク指数を上回る16%を記録したというのである(ケンブリッジのDavid Chambers・Justin Fooの共同研究、ロンドン・ビジネススクールのElroy Dimsonの研究による)。

Still, “a high level of portfolio risk” accompanied Keynes’s outsized returns — a standard deviation of 29%, a 1983 study found, more than double that of the market.“He levered up like crazy,” Wasik explained. “He got loans to buy shares.”

しかしながらケインズの好成績の裏には「ポートフォリオの高いリスク」(1983年の調査では標準偏差29%)があった。この数字は全市場の偏差の倍以上リスクを抱えていたことを意味する。「彼は狂ったようにレバレッジを引き上げた」とワシックは書く、「借入金で株を買ったのである」。

That’s obviously one thing investors shouldn’t imitate. But buying low, focusing on intrinsic value, diversifying, and investing in dividend-paying stocks are all sound lessons we can learn. And there’s one more.

明らかに、ふつうの投資家は真似しない方がいい。だが、本源価値の発見に集中し、いい株を安く買うこと、資産を分散すること、配当のつく株式に投資すること――これらはいまも有効な投資手法だ。最後にもうひとつある。

立てたプランには従え

“The main takeaway is he had a plan,” Wasik told me. “If you have a plan, stick to it; ignore the market noise. Most people can’t do it.”

But Keynes could and did, which is why in investing, if not in economics, we are all Keynesians now.

「大事なポイントはケインズがプランを持っていた点だ」とワシック。「一度計画を立てたら計画を守る。日々のニュースや材料は市場のノイズとして無視する。これができる人はほとんどいない」。

しかしケインズはそれができたし、実際にそうした。経済理論ではケインジアンでない人も、投資家としてはケインジアンになるべき理由がここにある。

<記事引用終わり>

ケインズはポートフォリオ投資のパイオニア

ケインズはファンドマネージャーでもあったわけです。ポイントをまとめておきましょう。

- 失敗に学び、相場を予測するのをやめた

戦中期にマルクの急騰で失敗し、大恐慌でもう一度大失敗。リスクヘッジの大事さとアニマルスピリットの予測不能性を痛感した。 - ポートフォリオの主力をコモディティや為替から株式に切り変えた

安定経営で配当のつく公益事業株や鉱山株などを主体に買った。 - 銘柄選定に力を注いだ

長期的な本源価値の上昇を見込める中小型のバリュー株も組み入れた。 - ポートフォリオのリスク分散

金や国債など反対リスクのポジションを持つようになった。 - いけるとなれば果敢に攻めた

トレードを繰り返すとともに信用取引も多用した。 - 資金管理を重視した

すべていまも通用する考え方ですね。現代のポートフォリオ理論のパイオニアなんで当たり前ですが・・・。

ケインズ名言集

ケインズというのをみんな誤解していると思います。いま風に言うなら「サトリ世代」の走りなんですよ。どこか上の空で、全然コミットしてない。

大英帝国の知的エリートの鼻持ちならない余裕があって、本当はめんどくさい政治や経済官僚なんかやめて、ケンブリッジの居心地の良い秘密サークルに隠遁したい人だった。マーケット・メカニズムなんか全然信用していないから、ハイエクのいう「自生的秩序」なんてどうでもよかったんじゃないかと思います。

彼が気にしていたのはバランス、それだけです。ここがイギリス人らしいところで、売り手と買い手、政府と国民、金持ちと貧乏人・・・対極の間を仲立ちするもの、つまり貨幣に最大の関心がありました。

要するに「神の見えざる手」なんてあるわけねえだろ、市場は人間の思惑と集団心理のかたまり、どう動くかわからんアニマルスピリットそのもの。「貨幣」で手なずける以外どうしようもない、という現実的な発想です。

信仰としての資本制

資本制とは、最も悪魔的な人間が最も悪魔的な行為を通じて最も公共の福利に貢献する、という驚くべき信仰である。

「信仰」というのがミソですね。こういうウィットがいいところです。

1980年以降の資本制は「最も悪魔的な人間が最も悪魔な行為を通じて最も不信心者の不遇に貢献する」信仰システムに変節しています。新古典派経済学(新自由主義)を公式ドグマとする「マーケット一神教」の登場です。ケインズでさえ天敵と見なされて「社会主義だ」「大きな政府だ」と異端審問にかけられています。

新自由主義も「信仰」であって「科学」はありません。ケインズは経済学はモラル・サイエンスでなければいけないと言っていました。そういう意味ではアダム・スミスやデヴィッド・ヒュームなどスコットランド啓蒙思想の正当な継承者なんですね。

えこひいきをグッと押さえろというのが「神の見えある手」の本来の意味

アダム・スミスの言うモラルは、公平な観察者(impartial spectator)として振る舞えというもので、「人のふり見て我がふり直せ」「人の立場になって考えろ」というのと大して変わりありません。社会は他人と他人の集まりなんだから、自分、家族、友人、仲間をえこひいき(英語ではpartial)したい気持ちは大事だけど、それ以外にも気を遣え(これをスミスは共感、sympathyと呼んでいます)という、けっこう日本人にはわかりやすい概念です。

思想が社会を支配する

歴史の行程を決めるのは思想だ。

私の心は事実の変化に従う。諸兄は如何?

最大の問題は、人に新しい思想を受け入れさせることにはない。古い思想を忘れさせることにある。

3つは同じことを言っています。政治も経済も「思想」(哲学)が支配するということなんですね。現在の「マーケット一神教」に見られるように。政策は科学(数字)じゃなく思想そのものです。予算は国家の意思の反映です。人が古い思想を忘れないのは既得権益にしがみつくからです。

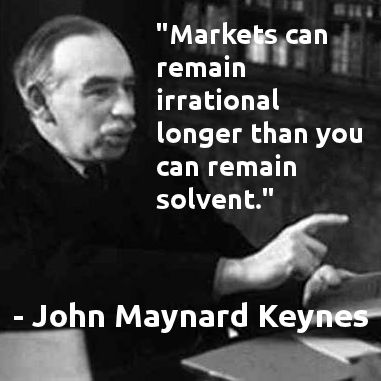

アニマルスピリットにご用心

マーケットは投資家が生き残れるより長い間正気を失ったままいられる。

これがケインズの言うアニマルスピリットです。長期で見ればテクニカルは必ず通用するのですが、マーケットは必ずオーバーシュートします。全体がどれだけ長く正気を失うかで退場者(破産者?)の数が決まると言っていいでしょう。ヘッジの重要さ、もしくは損切りの重要さを言っているのと同じです。